目录

一、当"碰瓷"遇上"碰支付":一场技术伦理的社会实验

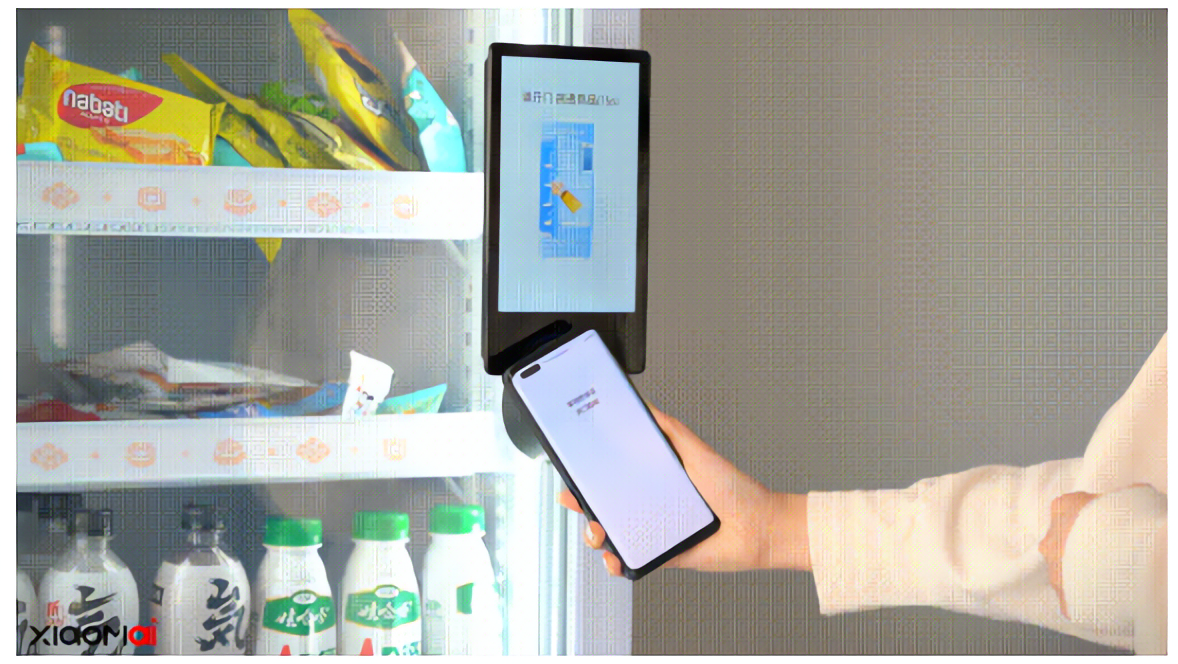

二、技术基因突变:NFC读卡模式的云端突围

三、传统NFC的黄昏:一场技术路线的降维打击

四、商业暗战:0费率补贴背后的数据殖民

五、用户悖论:便捷性与控制感的世纪博弈

六、未来战场:从支付终端到物联网神经节点

一、当"碰瓷"遇上"碰支付":一场技术伦理的社会实验

2024年成都某便利店的"隔空盗刷"事件,让支付宝"碰一下"陷入舆论漩涡。这场风波像极了街头"碰瓷"的数字化翻版——都是利用物理接触制造争议,只不过前者用身体碰撞索赔,后者用射频信号完成交易。支付宝海报上"一碰即付"的slogan,刻意淡化了这背后13.56MHz射频信号的密语交流,就像碰瓷者不会告诉你他早已计算好倒地角度。这种技术隐喻揭示着移动支付时代的核心矛盾:当支付行为变得无感,我们是否正在用便利典当安全感?

二、技术基因突变:NFC读卡模式的云端突围

传统NFC支付(如Apple Pay)采用卡模拟模式,将加密卡号存储在手机SE安全芯片中,交易时模拟银行卡信号完成离线支付。而支付宝"碰一下"玩了个技术魔术:NFC仅作10厘米内的"握手认证",真实交易通过4G/5G在云端清算。这种"读卡模式+云端链路"的杂交技术带来三重颠覆:

费率屠刀:复用支付宝现有通道,小微商户费率可压至0%(传统POS机1.5%-3%)

生态突围:绕过苹果税(Apple Pay抽成0.15%)和银联清算体系

数据闭环:每笔交易留存200+维度用户画像,为芝麻信用输送弹药

在技术实现上,安卓手机支付全程仅1.8秒(扫码支付需6.2秒),但这种"无感支付"的代价是:必须解锁手机且联网,云端交易链存在32ms的延迟窗口——足够黑客发起中间人攻击。

三、传统NFC的黄昏:一场技术路线的降维打击

比较维度 | 传统NFC(卡模拟) | 支付宝"碰一下"(读卡模式) |

技术本质 | 数字银行卡 | 云端条码支付的NFC马甲 |

费率成本 | 2%-3%(含苹果税) | 0%-0.38% |

设备要求 | 千元级POS机 | 20元NFC贴纸 |

安全机制 | SE芯片离线验证 | 云端实时风控+手机解锁 |

典型场景 | Apple Pay 菜市场 | 早餐摊 |

这场技术路线之争本质是支付话语权的争夺。当银联还在推广"碰一碰"POS机时,支付宝用读卡模式将战场转移到云端,就像2011年用二维码颠覆POS机历史的重演。

四、商业暗战:0费率补贴背后的数据殖民

支付宝地推团队在三四线城市的战术堪称经典:免费赠送NFC贴纸,承诺"前100笔0费率"。这看似亏本的买卖,实则是数据殖民的教科书案例——每个接入商户的交易流水、客户构成、营业时段都成为支付宝商业大脑的神经元。

某县城超市老板的案例极具代表性:使用"碰一下"三个月后,其芝麻企业信用分从480升至650,获得了网商银行8万元信用贷款。代价是店里70%的支付数据已归集至阿里云。这种"用数据换信贷"的模式,正在重构小微金融的权力格局。

五、用户悖论:便捷性与控制感的世纪博弈

在上海静安寺商圈,00后白领开始用锡纸包裹手机——不是防监控,而是防误触"碰一下"支付。这种"数字被害妄想症"折射出新世代的支付焦虑:当支付行为变得无感,控制感的丧失反而催生不安。

与之形成荒诞对比的是,杭州某社区老年食堂的"碰一下"使用率达92%。对不擅操作智能手机的老人而言,物理触碰带来的确定性反而弥合了数字鸿沟。这种技术普惠的悖论值得深思:最需要技术简化的群体,往往成为技术迭代的最大受益者。

六、未来战场:从支付终端到物联网神经节点

支付宝开放平台已悄然上线"碰一下+"解决方案:

碰一下门禁:替代物业卡(已接入万科、碧桂园)

碰一下取餐:快餐店订单核销(肯德基试点中)

碰一下溯源:农产品供应链追踪

这种"NFC+云端ID"的组合,正在将支付终端改造成物联网神经节点。当华为鸿蒙遇上支付宝"碰一下",一个更可怕的想象浮现:未来某天,碰手机可能像扫码一样平常,但这次,阿里系掌握着物联网时代的身份认证密钥。

数据支撑

安卓支付耗时1.8秒(支付宝官方测试数据)

小微商户信贷通过率提升37%(网商银行2024年报)

盗刷攻击有效距离达0.5米(成都警方通报)